豊かな老後を支える経済的ベースはやはり年金だと思います。

しかしながら、 「老後に必要な資金は、年金だけでは2000万円不足する」という金融庁からの報告がありました。(財務大臣は受取りを拒否しましたが、金融庁が試算を行った結果そのようなになったのは事実です。)

個別のライフスタイルにより、不足するorしない、いくら不足するのか、は異なりますが・・・、不足する場合は、それに対する対策は、

①できるだけ長く働く

②老後に向けた貯蓄および資産運用

③子に扶養してもらう

などがあります。

このうち、今回は②の資産運用について考えていきます。

1.資産運用は目的によって手法が異なる

ひとくちに「資産運用」と言っても、人によって目的が異なるため、これだ!という正解はありません。

たとえば、若者はリスクを負ってでも高いリターンを求めたがる傾向がありますし、定年近くの方は安全に資産運用をした方が良いと言えます。

さまざまな選択肢がある中で、代表的なものをいくつか見ていきたいと思います。

2.目的別資産運用方法

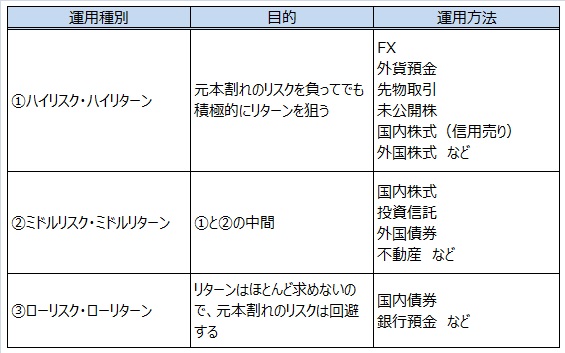

資産運用方法は、大別すると、①ハイリスク・ハイリターン、②ミドルリスク・ミドルリターン、③ローリスク・ローリターンとなります。

目的別に、どの運用方法をとるかは下表を参考にしてください。

3.具体的運用先

上記で理屈はわかっていただけると思います。

以下に、具体的な運用先にどのようなものがあるかを整理してみました。

(1)国内株式、外国株式、投資信託、外国債券、国内債券

→各種証券会社(SBI証券、SBIネオモバイル証券、 楽天証券、 松井証券など)

SBIネオモバイル証券は、1株単位(S株(単元未満株))で株が買えるので、

リスク分散投資をするのにおススメです。

また、Tポイントを使って株が買えます。

月額サービス利用料200円(税抜)で取引し放題(※1)で、

毎月Tポイントが200pt(※2)もらえます。

※1…1ヶ月の約定代金合計額が50万円以下まで

※2…期間固定Tポイント

SBIネオモバイル証券に関する詳細はこちら↓

(2)FX(外国為替証拠金取引)

→FX取引所(GMOクリック証券、SBIFXトレード、DMMFXなど)

(3)外貨預金

→外貨預金取扱銀行(東京スター銀行、GMOあおぞらネット銀行、

住信SBIネット銀行など)

(4)先物取引

→先物商品取扱業者(楽天証券、岡藤商事、 北辰物産など)

(5)未公開株

→当該企業や専門業者

(6)不動産

→不動産投資取扱業者(プロパティエージェント、GAテクノロジーズなど)

(7)銀行預金

→(省略)

自分の運用方針に基づきポートフォリオ (資産運用先の組み合わせ) を作り、上記の運用先に振分けていくことになります。

当然ですが、各運用方法についてかなり勉強をしないとポートフォリオを作れないし、勉強できないのであればリスクの高い商品には手を出すべきではありません。

4.資産運用の管理

さらに、運用開始後は、ポートフォリオを定期的にチェックし、景気などの状況に応じて定期的に組み替えていく必要があります(資産運用の管理)。

これができる方は、 運用方針に基づいて管理していくのが良いのですが、現実問題としては多忙な社会人はポートフォリオ管理ができないのが現実です。

そのような時間がない社会人の悩みを解決するサービスとして、ウェルスナビというサービスがあります。

あなたの運用方針(リスク許容度と目標金額)に基づいて、 ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムを使って自動でポートフォリオを構築してくれます(国際分散投資)。

また、感情に左右されず、自動的に定期的に投資を進めてくれます(ドルコスト平均法)。

ウェルスナビに関する詳細はこちら↓

5.結論

(1)運用方針をもっていて、運用状況を管理できる方は・・・

運用方針に基づいて個別運用先を選定して管理していくのが良いでしょう。

(2)運用方針をもっているが、忙しくて運用状況を管理できない方は・・・

前述のウェルスナビで、運用方針を選択して丸投げすることによって、国際分散投資をドルコスト平均法で行うことができます。

(3)現時点で運用方針は特にない方は・・・

しばらく銀行に預けたまま、運用方針を検討するのが良いでしょう。

あるいは、とりあえずウェルスナビに低いリスク許容度で預けることで銀行よりは高いリターンを得ることはできます。

コメント