豊かな老後を支える経済的ベースはやはり年金だと思います。

しかしながら、「老後に必要な資金は、年金だけでは2000万円不足する」という金融庁からの報告がありました。(財務大臣は受取りを拒否しましたが、金融庁が試算を行った結果そのようなになったのは事実です。)

個別のライフスタイルにより、不足するorしない、いくら不足するのか、は異なりますが・・・、不足する場合は、それに対する対策は、

①できるだけ長く働く

②老後に向けた貯蓄および資産運用

③子に扶養してもらう

などがあります。

このうち、今回は①のできるだけ長く働くについて考えていきます。

「老後に必要な資金は、年金だけでは2000万円不足する」という金融庁からの報告がありました。(財務大臣は受取りを拒否しましたが、金融庁が試算を行った結果そのようなになったのは事実です。)

個別のライフスタイルにより、不足するorしない、いくら不足するのか、は異なりますが・・・、不足する場合は、それに対する対策は、

①できるだけ長く働く

②老後に向けた貯蓄および資産運用

③子に扶養してもらう

などがあります。

このうち、今回は①のできるだけ長く働くについて考えていきます。

1.老後資金が2000万円不足するという噂

令和元年6月3日に発表された、

金融庁の「金融審議会 市場ワーキング・グループ報告書」に

次の内容が記載されています。

高齢夫婦 無職世帯の平均的な姿で見ると、

毎月の赤字額は約5万円となっています。

この毎月の赤字額は、

自身が保有する金融資産より補填すること、となります。

20年で約 1300万円、

30年で約 2000万円の、

金融資産の取崩しが必要になります。

2.噂の検証

まず、噂で思考停止せずに、老後の生活の設計をしてみてください。(ココ大事です)

収入と支出を試算してみましょう。

(収入)ー(支出)

が可視化できるはずです。

そして、不足額があれば、そこをどう調整していくかを考えてみてください。

調整方法は、

・収入を増やす

・支出を減らす

の2つあります。

ここでは、収入にフォーカスを置いて見ていきます。(支出は別の機会で)

3.不足額に対する収入の調整方法

そもそも、この2000万円不足という計算は、

月5万円超の不足が、30年間続いた場合、という前提です。

皆さんの老後計画は30年間を悠々自適という内容でしょうか?

定年退職後も、健康で働いて、月5万円の生活費を稼げば、

年間60万円、10年で600万円の収入増となります。

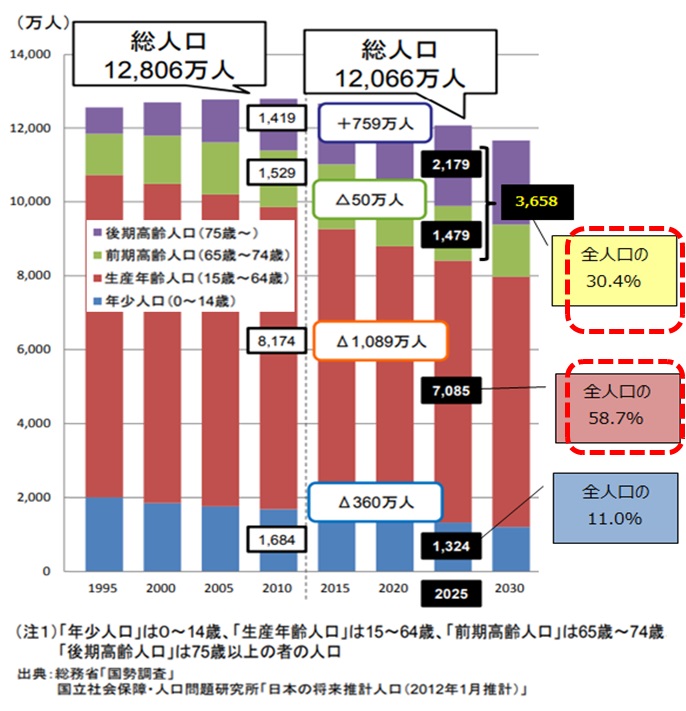

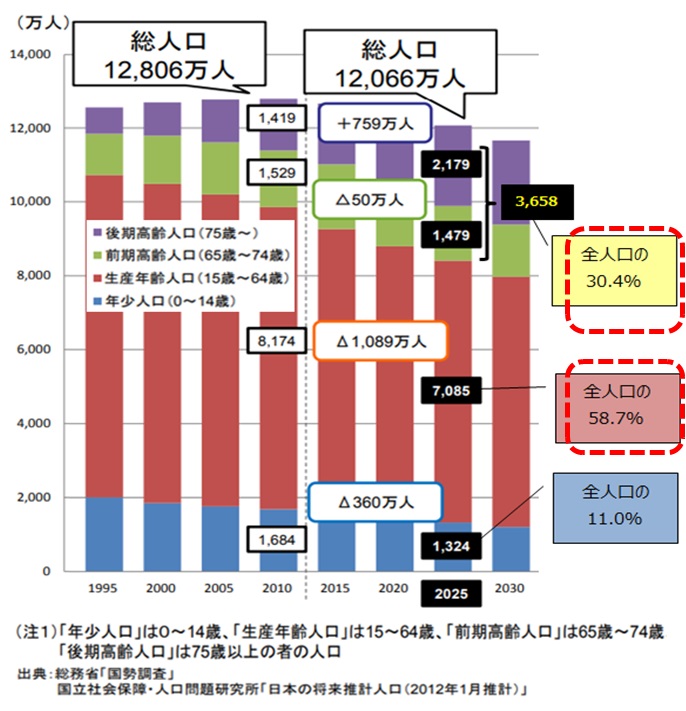

4.社会的背景のおさらい(社会の高齢化)

2025年には、労働人口6人に対し、

高齢人口3人です。

高齢人口ができるだけ長く健康で働かないと、

社会的にかなり苦しいと思われます。

いま現在の「老後は悠々自適」考え方の延長では、破たんに近づいていきます。

社会構造の変革が必要な時期です。

これからの高齢者は「できるだけ長く働く」もという意識変革が必要な時期なのです。

5.高齢者の雇用

でも、老後に働き口があるのでしょうか?

2019年現在ですが、きちんと整備されているとは言いづらい状況です。

が、国策として、高齢人口ができるだけ長く働けるような社会を推進しているので、65歳以降の働き口は今後増加していくと考えられます。

株の世界で「国策に売り無し」と言いますが、国策は、高い確率で実現されていきます。

6.2000万円不足への対処案

再掲となりますが、下の人口グラフを見れば、ますます増えていく高齢者の「年金を増やせ」というよりも、「高齢者の雇用を確保する政策を加速しろ」という世論の方が賢明だと思います。

もちろん、高齢人口は、健康で且つ市場価値があるように努力する必要があります。

大変ですが、40代、50代から、「生涯現役」を意識で生きていく必要がありそうです。

コメント